Fiche Produit - Paramétrage Fiscal

Cette fiche indique l'un des deux paramétrages importants lié aux fiches produits, avec le paramétrage comptable.

En France, sauf exception, tout produit destiné à la vente est soumis à TVA. En tant qu'entreprise, (et sauf exception de statut), vous êtes assujettis à la TVA. Cela signifie que :

- Quand vous réalisez un achat, vous payez à votre fournisseur de la TVA déductible -> Elle vous sera remboursée par l’État

- Quand vous réalisez une vente, vous recevez de votre client de la TVA collectée -> Vous devrez la rendre à L’État

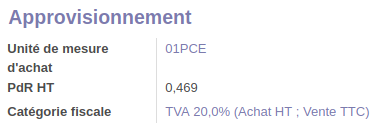

Paramétrage dans Odoo

- Aller sur une fiche produit

- Renseigner le champ "Catégorie Fiscale"

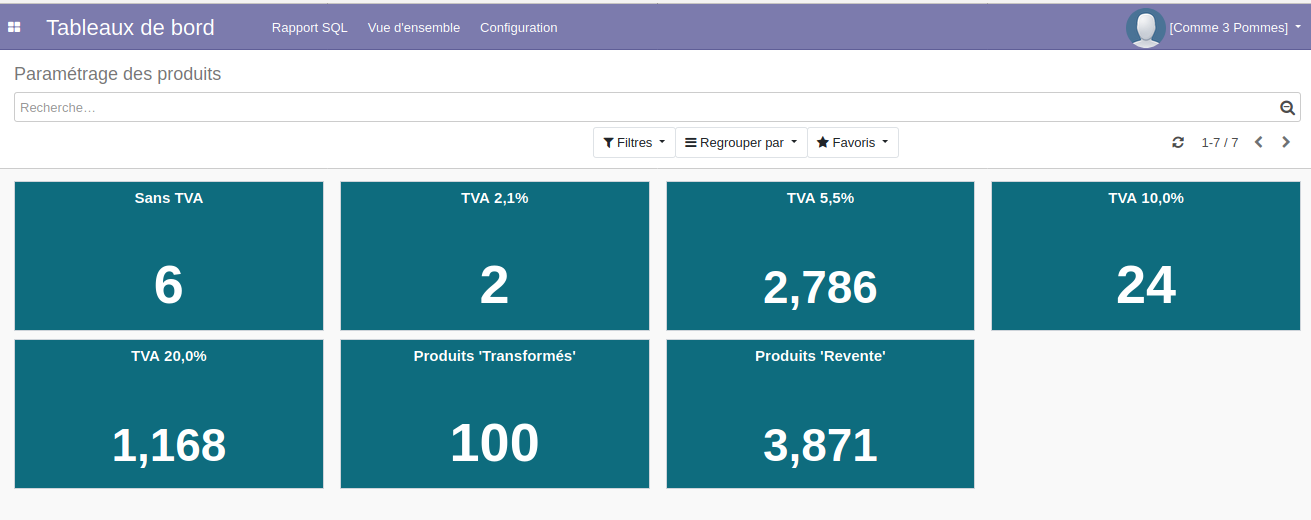

Dans le menu Tableau de bord >> Vues d'ensemble >> Paramétrage des produits, vous pouvez retrouver le nombre de produit pour chaque TVA et cliquer sur chaque item pour avoir la liste des produits concernés.

Exception lors de l'achat

Certains fournisseurs au statut particulier ne vous factureront pas de TVA. Exemples :

- Prairial achète des LunaCopine a Andorre, il s'agit d'une transaction Intra Communautaire ;

- 3 P'tits Pois achète le journal Fakir à une association, qui n'est pas assujettie à la TVA ;

Même si vous ne payez pas de TVA à l'achat, vous devez quand même paramétrer le produit avec une TVA lors de la vente, sinon, vous réalisez une fraude fiscale.

En ce sens :

- vous êtes considéré comme un organisme collecteur de TVA

- La différence entre TVA collectée et TVA déductible est calculée mensuellement par le service comptable lors de la déclaration de TVA ;

- En général, vous recevez plus de TVA que vous n'en dépensez, vous êtes donc en "débit de TVA", et vous pourrez constater chaque mois, le paiement de la TVA sur votre compte bancaire

- Dans des cas spécifiques, et notamment lors du lancement de votre projet, vous pouvez être amené à dépenser plus que vous n'encaissez. Vous vous retrouvez alors en "crédit de TVA", qui vous sera remboursé par l'État

Conséquences

- La TVA est neutre pour vos résultats, quand vous analysez votre Compte de Résultat ou votre Bilan, les chiffres s'entendent HT

- La TVA n'est pas neutre pour votre trésorerie, quand vous rédigez votre Plan de Trésorerie, les chiffres doivent être TTC

Principale TVA appliquée

Tableau et information donné à titre indicatif.

Merci de contacter le service comptable :

- pour faire un point général sur le paramétrage fiscal

- Si vous avez un quelconque doute

- Si votre produit est spécial et sort de votre travail habituel. Ex : Vente de prestation, location d'utilitaire, etc...

|

Epicerie / Négoce |

|

|---|---|

|

Produit alimentaire sans alcool acheté et revendu tel quel |

5.5% |

|

Produit alimentaire avec alcool acheté et revendu tel quel |

20% |

|

Presse |

2,1% |

| Exception notable |

Chocolat au lait : 20% |

|

Restauration |

|

|

Produit alimentaire sans alcool à emporter acheté et revendu tel quel (bouteille d'eau, jus d'orange) |

5,5% |

|

Produit alimentaire sans alcool consommé sur place acheté et revendu tel quel (bouteille d'eau, jus d'orange) Produit alimentaire transformé sans alcool destiné à une consommation immédiate |

10% |

|

Produit alimentaire avec alcool (revendu ou transformé) |

20% |

|

Boulangerie |

|

| Produit alimentaire transformé à emporter et permettant une consommation différée |

5,5% |

| Produit alimentaire transformé destiné à une consommation immédiate |

10% |

|

Chocolaterie |

|

| Produit alimentaire transformé à emporter et permettant une consommation différée |

5,5% |

| Produit alimentaire transformé à emporter et permettant une consommation différée à base de chocolat au lait |

20% |

Pour toute TVA autre que 2,1%, 5,5%, 10%, 20%, c'est que vous traitez avec un autre pays que la France. Pour un pays de l'UE, vous devez communiquer votre numéro de TVA intracommunautaire au fournisseur pour qu'il vous édite la facture sans TVA. En parallèle, dans la fiche contact, vous indiquerez la position fiscale "zone euro".

Lien utile

Restauration : http://vosdroits.service-public.fr/professionnels-entreprises/F22399.xhtml

Mécanique de la TVA

Pour comprendre le mécanisme de la TVA, considérons un cas simple d'un produit acheté 5€ HT, revendu 15€ HT avec un taux de TVA à 20%.

| A l'achat | A la vente | Valeur ajoutée et Marge commerciale |

|

|

|

TVA

- Vous avez payé 1 € de TVA et en avez encaissé 3 € :

- Vous allez donc reverser la différence à L’État, soit 2 €.

- Cette différence de 2 € correspond bien à la Taxe sur votre Valeur ajoutée soit (Valeur Ajoutée x TVA) :

- 10 € x 20 % = 2 €